아래 글은 유튜브 채널 <언더스탠딩 : 세상의 모든 지식>에 업로드 된 '명품도 팔겠다는 쿠팡, 신의 한 수인가 자살골인가'의 영상 내용을 정리한 글입니다. 자세한 내용은 영상을 통해 확인할 수 있습니다.

들어가면서

- 쿠팡은 흑자 전환을 한 이후에도 주가가 20달러 선을 넘지 못한 상황 (동기간 S&P지수가 30% 수준 상승)

- 여러가지 이유가 있겠지만, 매출의 변화가 크지 않다는 점이 주가 정체의 원인으로 보고 있음 (둔화된 미래 성장성)

- 2023년 3분기의 경우, 신사업에 대한 투자로 영업이익은 크게 감소한 상황. 그래도 매출액 대비 조정 EBITDA를 4%를 벌어들이고 있지만, 아직 그 이상은 못가고 있는 상황

- 여기에 국내 제한적인 매크로 환경(Commerce CAGR)을 고려할 때, 흑자 전환에도 주가가 어려움을 겪는 상황

(이커머스 침투율도 거의 포화라고 보고 있는 상황)

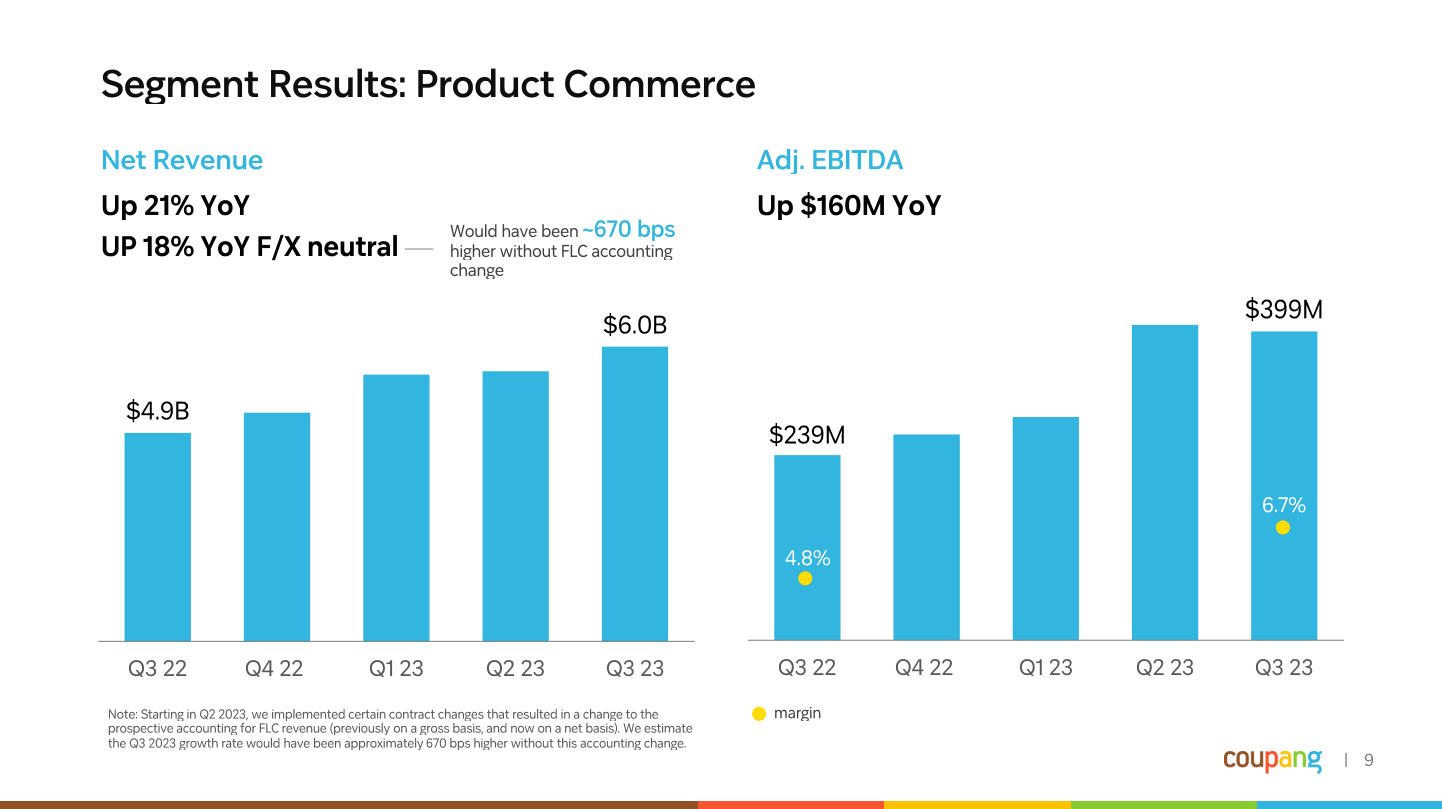

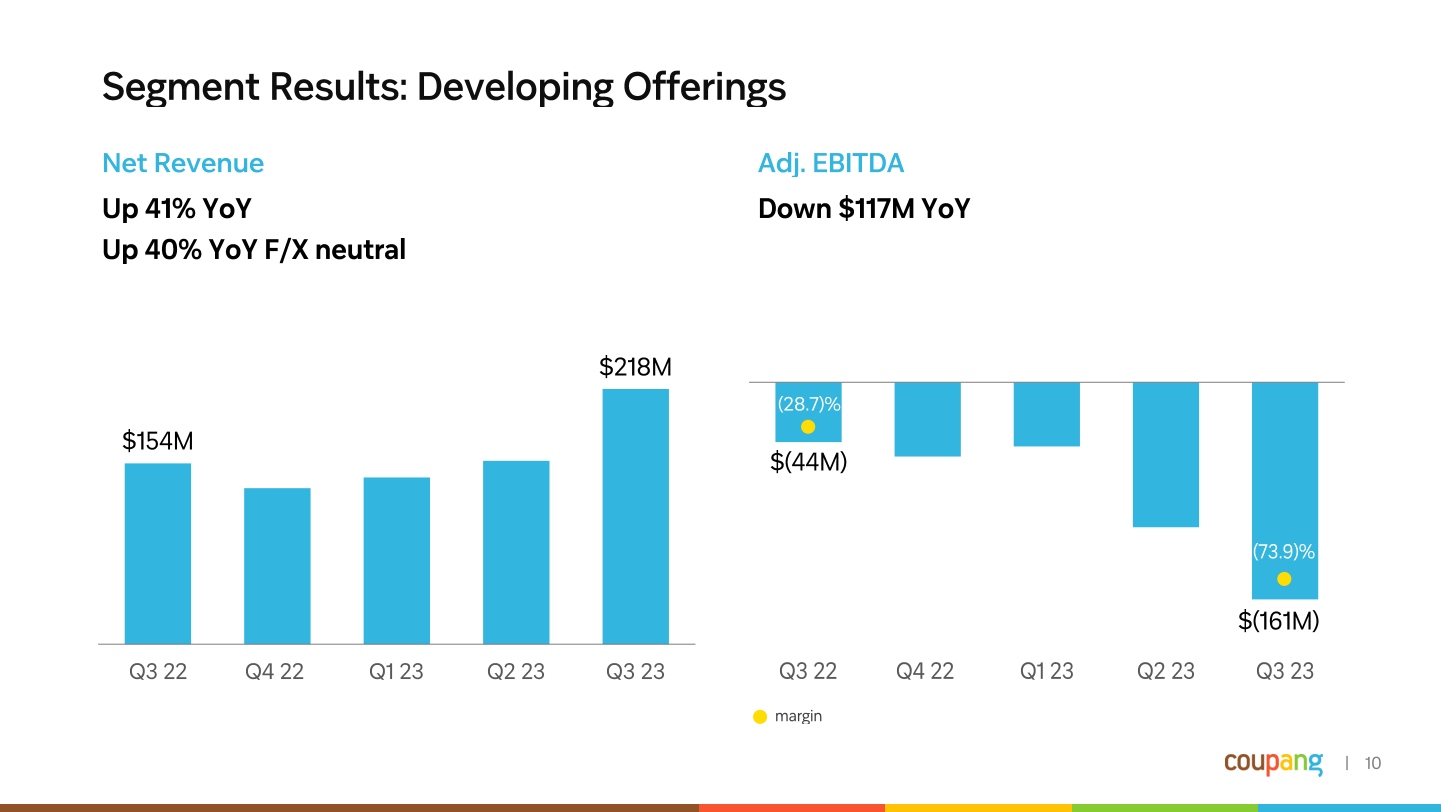

쿠팡의 부문별 매출액

- 쿠팡에서 커머스(Product Commerce)는 안정적으로 크는 반면, 신사업(Developing Offerings)는 성장이 조금 정체

- 신사업 부문의 적자는 쿠팡이츠 할인 등이 영향. 작년 3분기에 커머스에서 아슬아슬하게 흑자로 전환됐던 상황과 비교할 때, 안정적이고 성장하는 흑자가 나오면서 신사업에 더 강력한 투자를 하고 있음

- 쿠팡의 니즈는 커머스 수익 극대화도 있겠지만, 그 시장은 거의 포화됐기 때문에 신사업을 통한 성장성을 꽤하고 있음.

- 그렇다면 왜 쿠팡이츠에 투자를 하는 것일까 생각할 때, 한국에서 의식주만큼 시장성이 있는 사업이 별로 없다고 지적하고 있음.

- 또한 모바일 서비스에서 중요한 것은 '습관'이기 때문에, 사람들의 습관을 만들면 긍정적인 리턴이 있을 것이라 기대하고 자금을 계속 투자하는 것으로 보여짐.

쿠팡의 시가총액과 조정EBITDA의 상관관계

- 300억 달러(30B) 쿠팡의 시가총액

- 239M : 2023년 3분기 조정 EBITDA

- 1B : 연환산 조정 EBITDA

- 30B / 1B = 30배

- 쿠팡의 현재 평가는 고도성장하는 비즈니스에 적합한 밸류에이션

- 만약, 커머스만 따로 떼어 생각해보면 30B / 1.2B = 19배 (점진적 성장을 할 것 같은 비즈니스)

- 그래서 시장의 평가는 쿠팡의 커머스와 신사업의 성장성을 이미 어느정도 반영하고 있다.

- 쿠팡이 성장하려면 활성사용자를 늘리거나, 활성사용자 당 매출액을 늘리는 것이 필요. 활성사용자의 증가에 따라서 1인당 매출액이 감소하지 않는 것만으로도 쿠팡의 위엄이 있지만, 반대로 크게 증가시킬 수 없는 것도 한계점이라고 볼 수 있음

- 그래서 쿠팡은 글로벌 다각화와 강화하고 싶었던 패션, 럭셔리에 대한 니즈 때문에 '파페치'를 인수하게 됨

- 파페치의 경우, 영업 적자가 컸던 상황. 이에 따라 현금 잔고도 지속적으로 감소하고 있던 추세의 회사. 현금으로 차입금을 갚기 어려운 상황까지 다다르게됨.

- 파페치의 경우, 디지털 플랫폼에서 발생하는 매출이 대부분. 투자를 받으면, 브랜드를 사고, 매장도 사고 하면서 공격적인 확장을 하는 성향이었기 때문에 재무적인 불안정함을 갖고 있었음. 곧, 이런 회사를 쿠팡이 비용을 통제하고 정상화만 한다면, 가능할 것 같다는 견적을 내고 감당이 가능하다고 판단하고 인수한 것으로 보여짐.

'Study Note' 카테고리의 다른 글

| 채용 관련 SAAS 시장 이야기 (티타임즈) (1) | 2023.12.21 |

|---|---|

| 장사와 사업의 차이는 시스템 (한국사장학교TV) (28) | 2023.12.10 |

| 끈기는 창업 이유에서 나오는 결과물이다 (0) | 2023.12.01 |

| 티빙 현직자가 본 OTT 시장 (머니그라피) (0) | 2023.11.01 |

| 인플루언서는 어떻게 돈을 버는가 (by.미키피디아) (0) | 2023.09.01 |